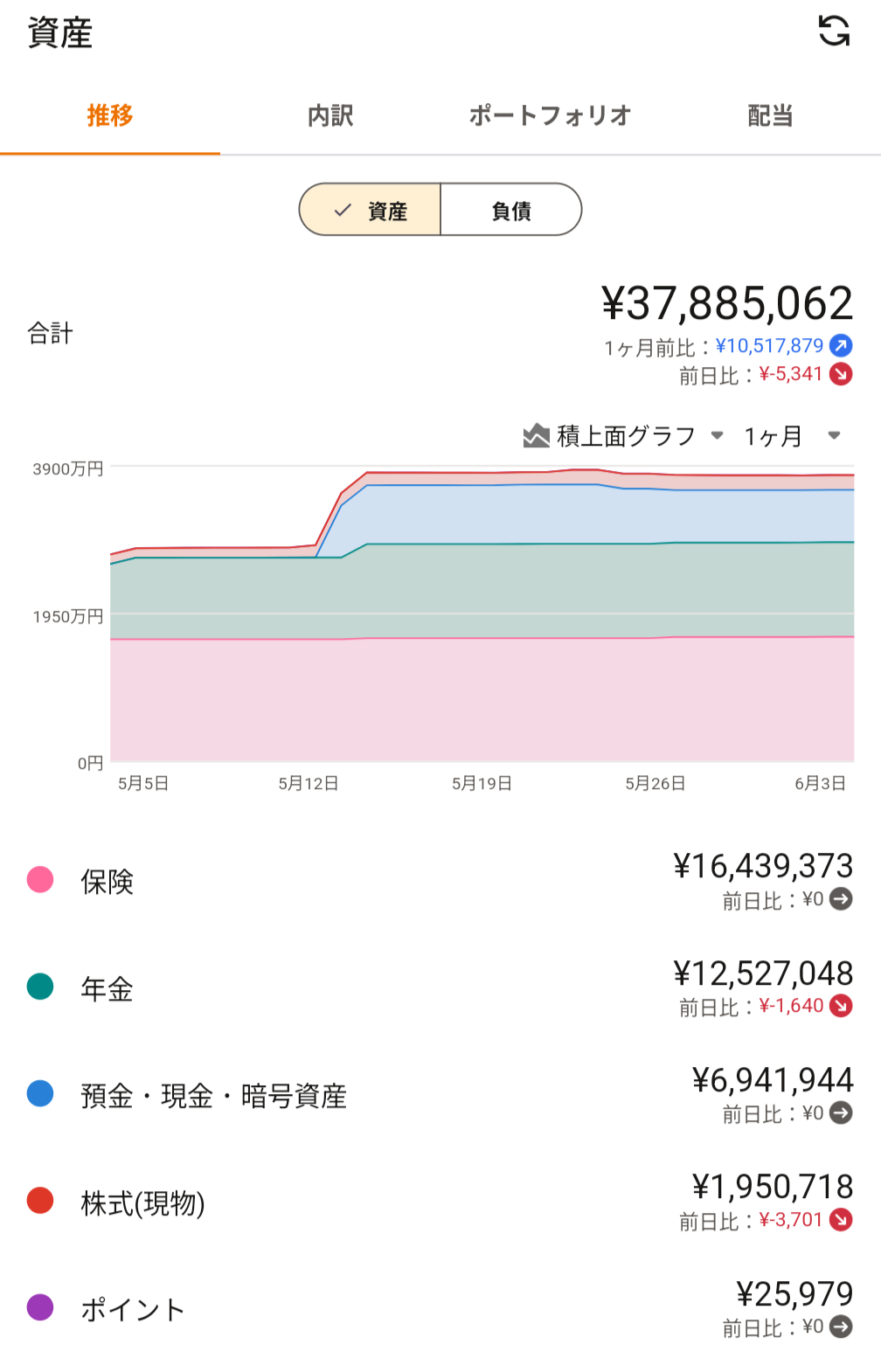

金融資産の意味わかってる?

多くのレスは「証券会社の顧客層は資産家寄りだから感覚が偏っている」「サンプルが特殊」と指摘しており、一般的な40代会社員の実態とは異なるのではないかという見方が目立った。一方で、相続や共働き、高収入層、長年の投資によって3000万円以上を保有している人も一定数いるとの意見も出ている。

また、「独身実家暮らしなら到達可能」「いや既婚世帯の方が資産は多い」といった議論も発生。子育て世帯は住宅ローンや教育費負担が大きく、40代はむしろ資産形成が難しい時期だという声もあった。

統計を持ち出すレスでは、40代の金融資産中央値は200~300万円程度との指摘があり、「3000万円は上位層ではあるが珍しくはない」「中央値だけ見て安心もできないほど格差が大きい」という意見も見られた。実際、平均値と中央値の差は大きく、資産分布の偏りが大きいことが知られている。(AUファイナンシャル)

後半になると投資談義に移行し、半導体株やインデックス投資で資産形成できるという楽観論や、「今が最後のチャンス」と煽るような意見も登場した。一方で、年利30%以上を前提とした計算に対して「現実的ではない」と冷静なツッコミも入っている。

全体としては、「40代で3000万円保有者は確かに存在するが、普通の会社員なら当たり前というほどではない」「証券マンの発言は顧客層バイアスが強い」という結論に近い流れだった。【ChatGPTを使用】

まず、40代で金融資産3000万円以上の人は実際にいます。特に、

- 共働きで世帯年収が高い

- 持ち家を早く取得した

- 相続があった

- 2010年代から株や投資信託を継続していた

- 独立や管理職で収入が高い

といった条件が重なると十分到達可能です。近年は株高や新NISAの影響で資産を大きく増やした層もいます。(Reddit)

ただし、「普通の会社員でも多いですよ」という表現には違和感があります。

金融資産統計では40代の中央値は数百万円規模で、3000万円とは大きな開きがあります。平均値は1000万円前後になることもありますが、一部の富裕層が平均を押し上げているため、実態を見るなら中央値の方が参考になります。(マネーガイド – 副業・資産運用の総合情報サイト)

また証券マンは日常的に資産家や投資家と接しているため、どうしても「周りはみんな持っている」という感覚になりやすいです。スレで言われている「証券会社の客ならそうだろ」という指摘はかなり本質的です。

一方で、「中央値が低いから安心」というのも危険です。日本では資産格差が大きく、中央値付近の人が多い一方で、数千万円~数億円を保有する層も確実に増えています。(MUFGネットバンキング)

結論としては、

- 「40代で3000万円持っている人」は珍しくない

- しかし「普通の会社員ならみんな持っている」は誇張

- 証券マンの観測範囲では当たり前に見えている可能性が高い

というのが妥当な評価だと思います。

個人的には、40代で金融資産3000万円は「上位層ではあるが、もはや超富裕層ではない」という位置づけです。株式市場の上昇と共働き世帯の増加によって、以前より到達者はかなり増えていると考えます。

独身者よりも既婚の方が金融資産圧倒的に多いよ

子どもの教育資金も掛かり始める時期

そうそう金融資産とか持ってないでしょ

お金が貯まり始めるのは50代も半ばから

この辺目指そうや

中央値は低いけど格差が大きいだけだから

中央値で安心していけない

ってことにしたがるが、現実は既婚世帯の方が圧倒的に金融資産持ってる

じゃあ支援いらないね

5年で積立の倍にするには年利30%近く必要やで

まず無理や

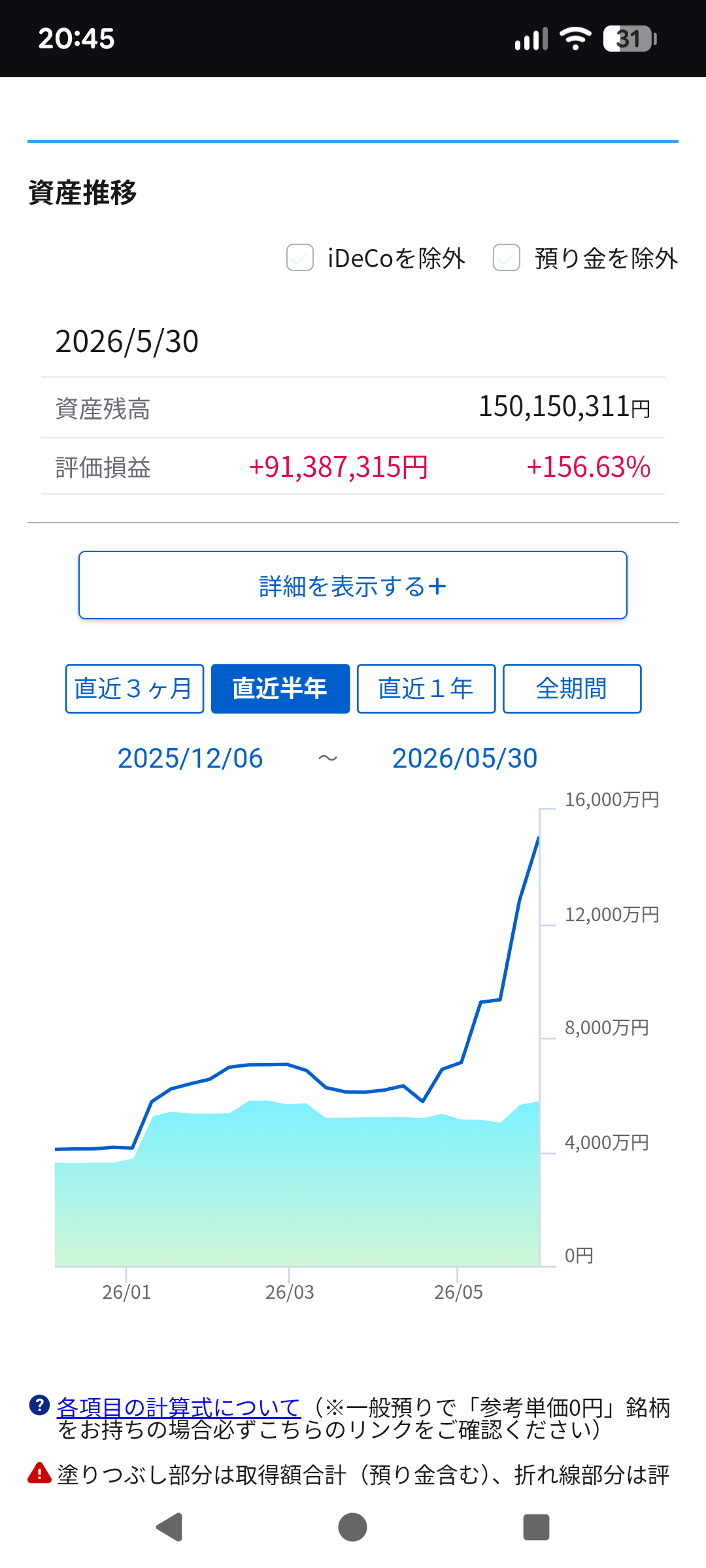

日本は去年だけで億り人が44万人増えてるし

次の波いつや?

今年年利80パーやし

節約しながら毎月のお賃金でひたすらmuとかのメモリ銘柄買えば3000万なんて遠い数字ではない

Amazonで見る